DECRETO – LEGGE 23 ottobre 2018, n119

ART1

A decorrere dal 1^ gennaio 2020 i soggetti che effettuano le operazioni di cui all’ articolo 22 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, memorizzano elettronicamente e trasmettono telematicamente all’ Agenzia delle entrate i dati relativi ai corrispettivi giornalieri. Le disposizioni di cui ai periodi precedenti si applicano a decorrere dal 1^ luglio 2019 ai soggetti con volume d’ affari superiore ad euro 400.000.

CREDITO DI IMPOSTA

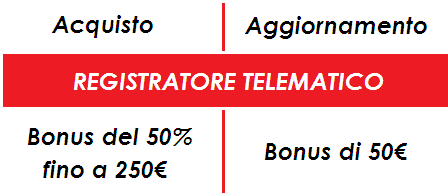

negli anni 2019 – 2020 per l’ acquisto o l’ adattamento degli strumenti mediante i quali effettuare la memorizzazione e la trasmissione di cui al comma 1, al soggetto è concesso un contributo complessivamente pari al 50% della spesa sostenuta, per un massimo di euro 250 in caso di acquisto e di euro 50 in caso di adattamento, per ogni strumento, e il suo utilizzo è consentito a decorrere dalla prima liquidazione periodica dell’ imposta sul valore aggiunto successiva al mese in cui è stata registrata la fattura relativa all’ acquisto o all’ adattamento degli strumenti mediante quali effettuare la memorizzazione e la trasmissione di cui al comma 1 ed è stato pagato, con modalità tracciabile ovvero effettuati con moneta elettronica, bonifici, assegni nominativi o altri strumenti finanziari che consentano la ricostruzione delle transazioni

Il limite di spesa previsto è pari a euro 36,3 milioni per l’ anno 2019 e pari ad euro 195,5 milioni per l’ anno 2020.

![]()

Centro Ufficio Padova │ Centro Ufficio Vicenza │ Centro Ufficio Verona │ Centro Ufficio Treviso │ Centro Ufficio Rovigo │

Centro Ufficio Venezia | Macchine ufficio Padova │Noleggio Stampanti Multifunzioni |

Noleggio stampanti Padova │ Riparazione cellulari Padova │Assistenza remota Padova │ Fatturazione elettronica Padova │ Software gestionali Padova

© Copyright 2019 – All Rights Reserved – P.IVA 02333790281 | Privacy Policy | Cookie Policy | Powered by KREATIVEWEB